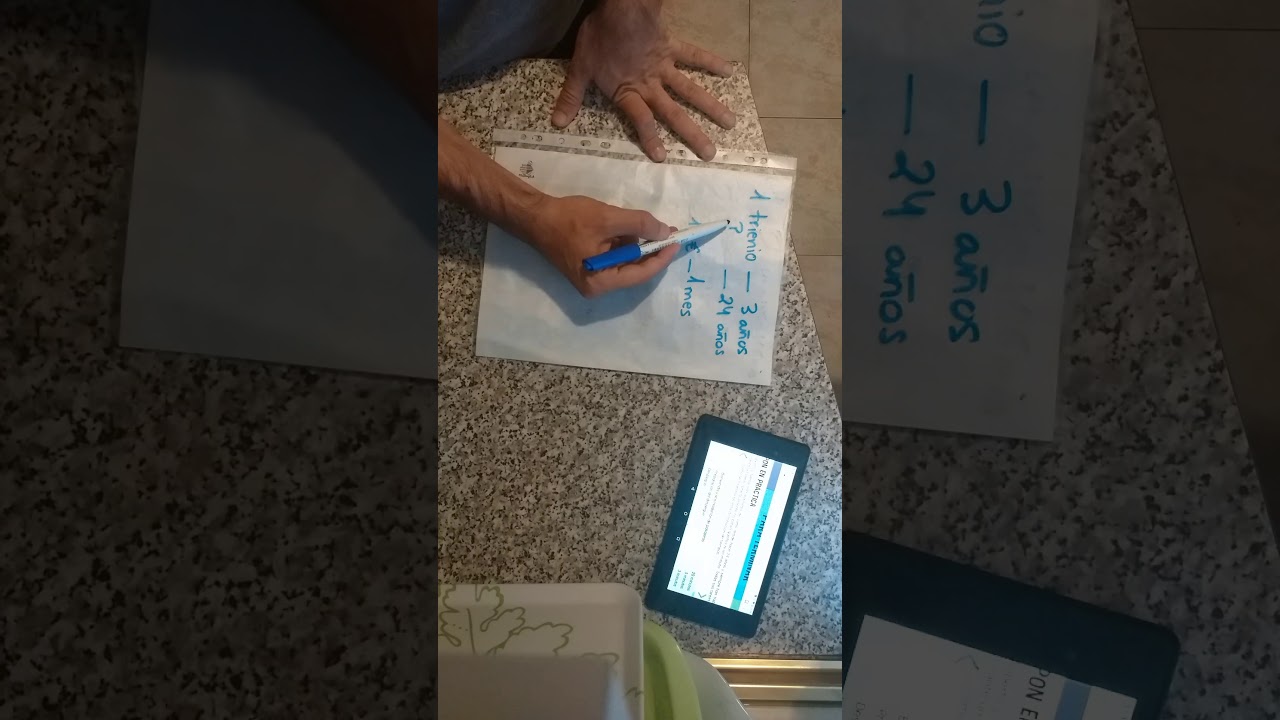

Los Trienios se Cobran Todos los Meses

Imagina una fuente constante de incentivos económicos llegando a tus manos mes a mes. Los trienios, un tema que a menudo se pasa por alto, son una fuente de compensación adicional que se renueva periódicamente. …