Ley que Prohibe la Venta a Puerta Fria

Ley que Prohibe la Venta a Puerta Fria La Ley que Prohibe la Venta a Puerta Fria ha sido un tema de discusión candente en muchos países. Esta normativa busca proteger a los consumidores de …

Ley que Prohibe la Venta a Puerta Fria La Ley que Prohibe la Venta a Puerta Fria ha sido un tema de discusión candente en muchos países. Esta normativa busca proteger a los consumidores de …

Explorando los Fundamentos del Socialismo El socialismo como sistema socioeconómico ha sido objeto de intensos debates a lo largo de la historia. En este artículo, nos sumergiremos en las ventajas y desventajas de esta ideología, …

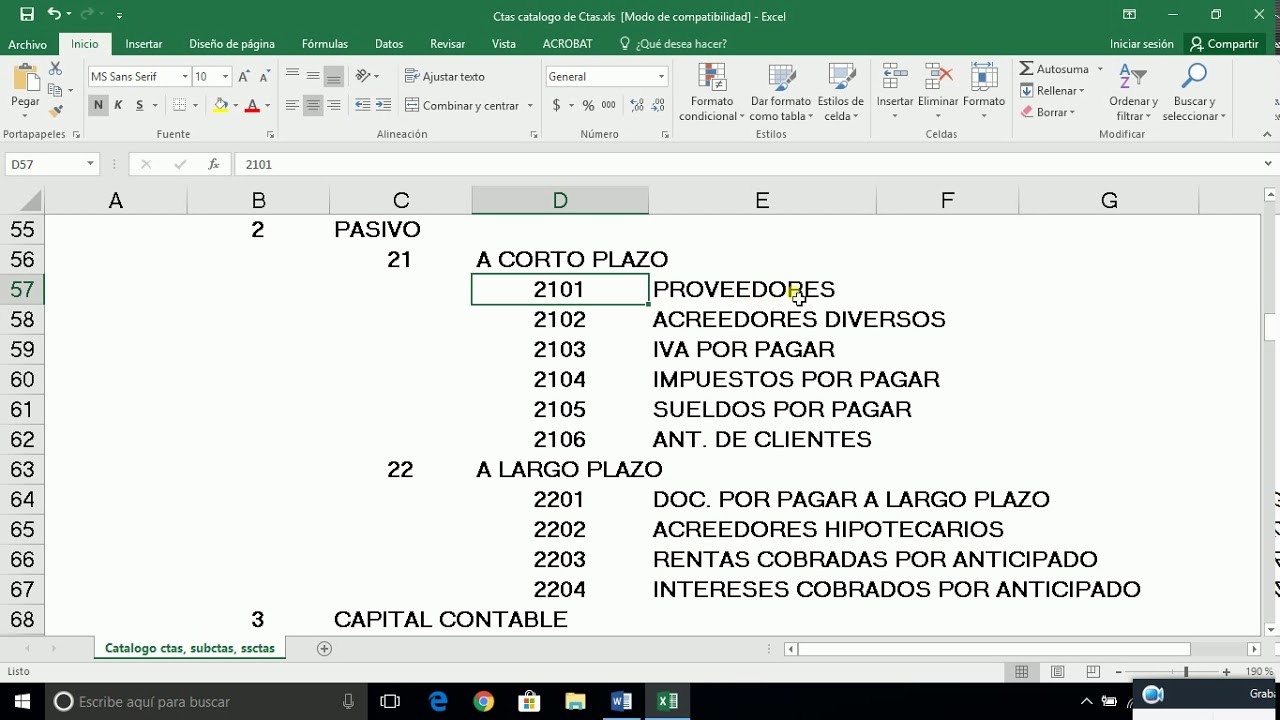

Definicion de Catalogo de Cuentas Leer másPendiente de Adicion por Limite Beneficio Operativo No Aplicado Definicion de Catalogo de Cuentas Un catálogo de cuentas es un elemento fundamental en el ámbito contable de cualquier empresa …

El Servicio Público de Empleo Estatal, más conocido como SEPE, y la Seguridad Social son dos entidades que a menudo pueden generar confusión en las personas debido a su relación en el ámbito laboral. Es …

Cuanto se Paga de Autonomo por Tener una Casa Rural Si alguna vez te has planteado emprender en el mundo de las casas rurales, es fundamental comprender los costos asociados, incluidos los diversos impuestos y …

¿Qué es una Multa por Retraso en el Pago de Finiquito? Cuando una empresa finaliza la relación laboral con un empleado, está obligada a pagarle el finiquito correspondiente en un plazo determinado por la ley. …

En el mundo laboral, la búsqueda de empleo puede ser un desafío en el que los detalles marcan la diferencia. Uno de esos detalles es la forma en que se entrega el currículum vitae o …

Si estás considerando iniciar una carrera como Técnico de Educación Infantil, es natural que te preguntes cuánto podría ganar en esta profesión tan vital. Los salarios en el campo de la educación pueden variar según …

A todos nos encanta disfrutar de un buen espectáculo de magia, y uno de los magos más reconocidos en la actualidad es El Mago Pop. Sus shows combinan magia, ilusionismo y un carisma único que …

Las situaciones incómodas pueden surgir en los momentos menos esperados, como cuando nos encontramos con un ex pareja y esta persona decide pasar a nuestro lado como si fuéramos invisibles, sin siquiera dirigirnos un saludo. …