Cuando Te Dan la Baja por Embarazo

¿Alguna vez te has preguntado qué sucede cuando te dan la baja por embarazo en el trabajo? Este es un tema que puede generar muchas dudas y emociones en las mujeres embarazadas que se enfrentan …

¿Alguna vez te has preguntado qué sucede cuando te dan la baja por embarazo en el trabajo? Este es un tema que puede generar muchas dudas y emociones en las mujeres embarazadas que se enfrentan …

Centro de Referencia Nacional de las Palmas El Centro de Referencia Nacional de las Palmas es un lugar de gran importancia en el ámbito educativo, cultural y social. Ubicado en la hermosa isla de Gran …

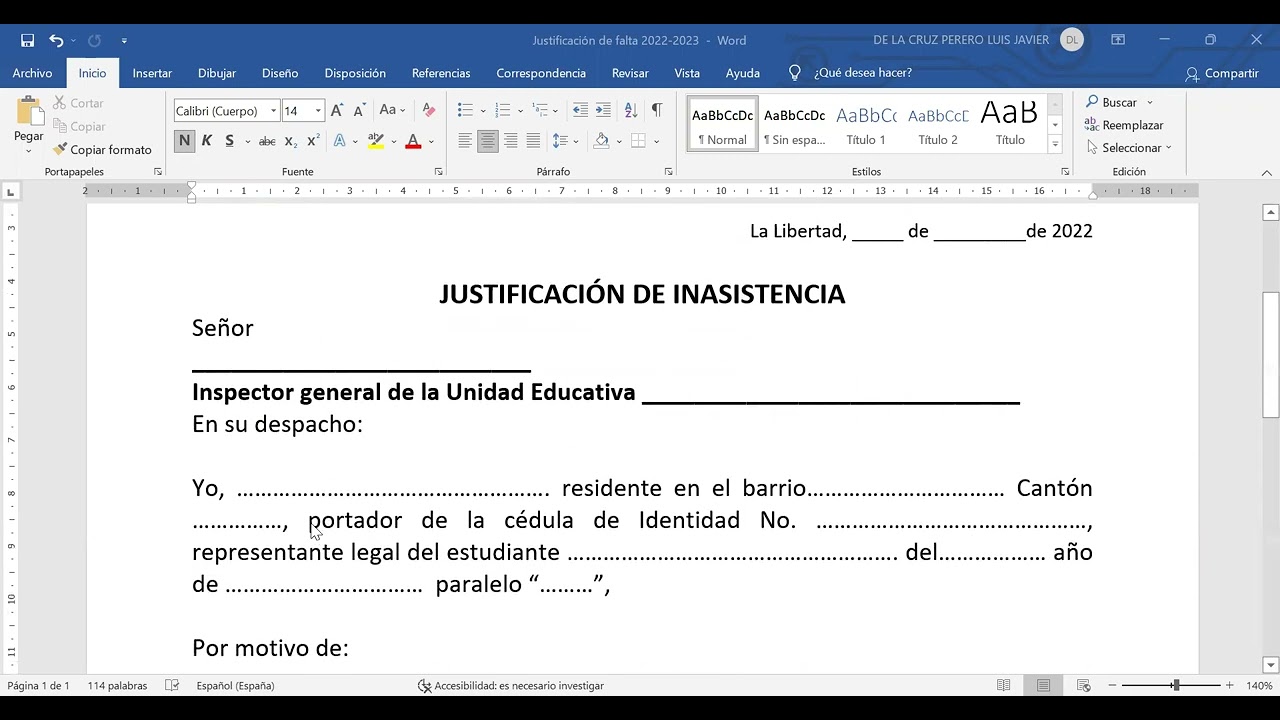

Imagine que planificó con entusiasmo el día siguiente para asistir a un evento importante, pero de repente surge una situación inesperada que le impide cumplir con sus responsabilidades. En tales circunstancias, saber cómo justificar una …

En la búsqueda de oportunidades laborales, encontrar empleo sin experiencia previa puede parecer un desafío, ¡pero en Lugo es posible! Esta ciudad ofrece diversas opciones de trabajo para aquellos que están empezando su carrera profesional. …

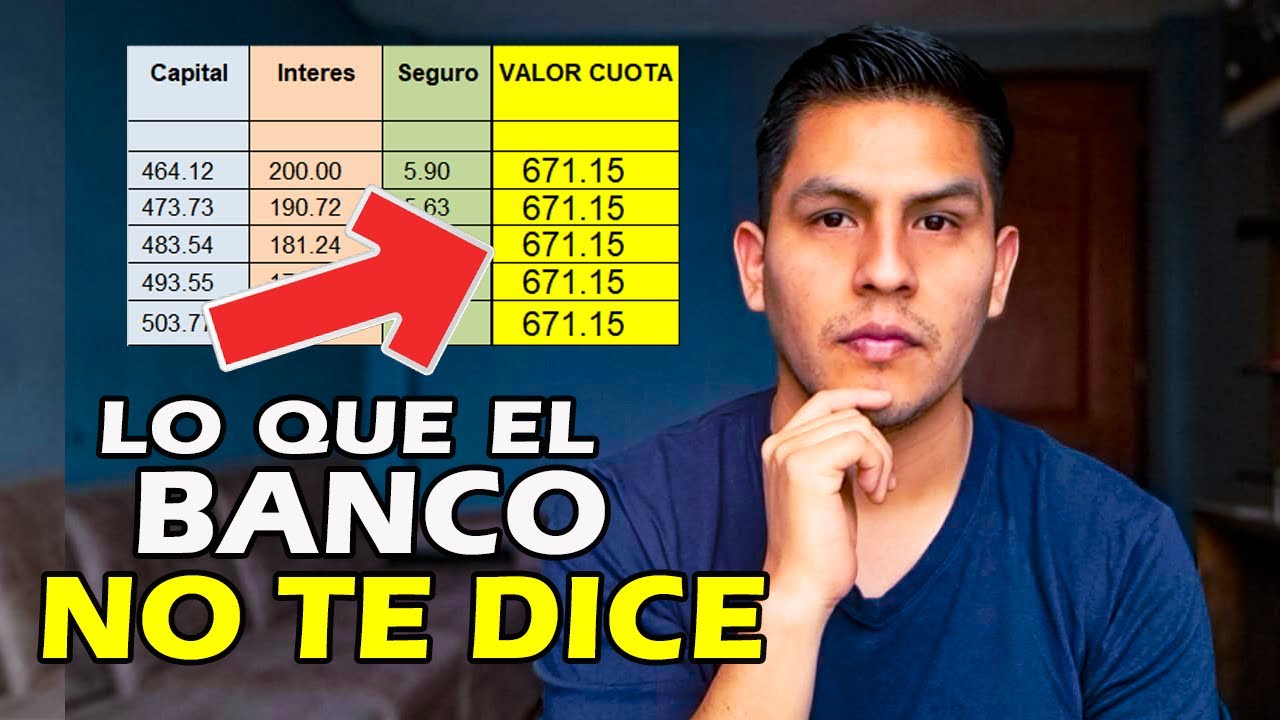

Si estás considerando solicitar un préstamo personal, una de las primeras preguntas que seguramente se te vendrá a la mente es: ¿Qué cuota me interesa? En este artículo, exploraremos diversas opciones y aspectos a tener …

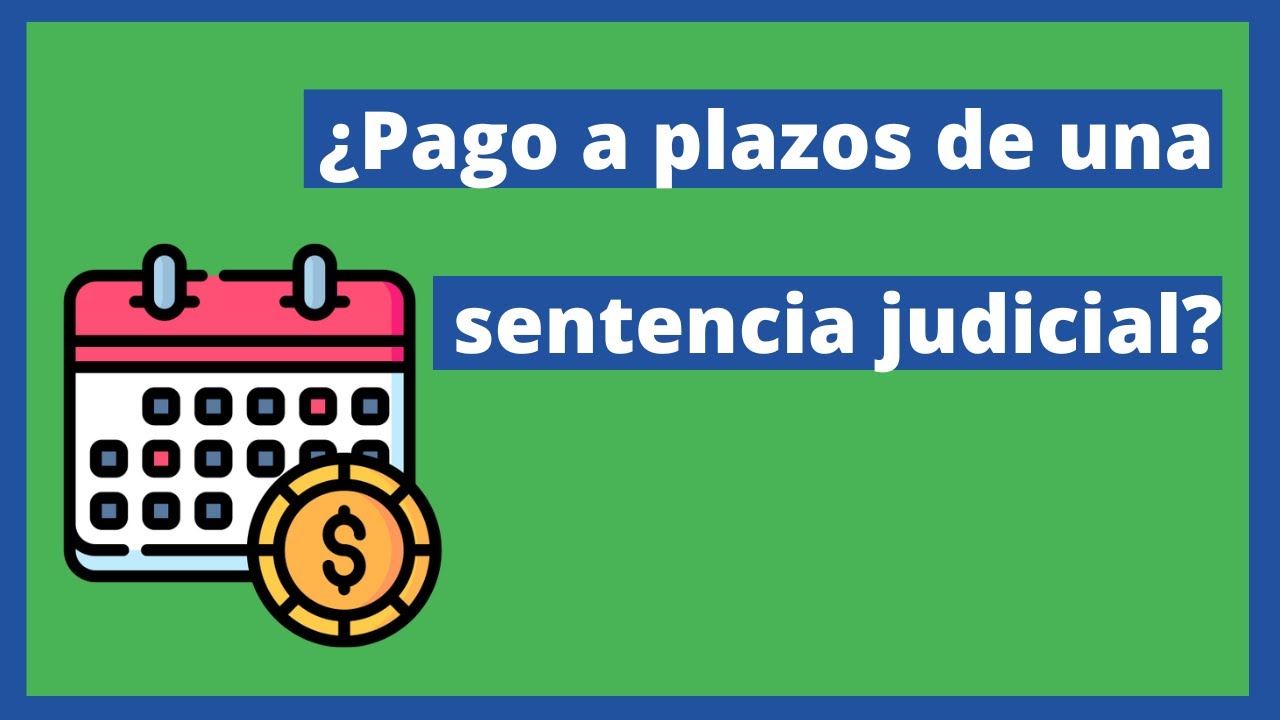

Antes de sumergirnos en la complejidad de pagar a plazos una sentencia judicial, es crucial comprender los diferentes aspectos que rodean este proceso. Desde términos legales hasta opciones de financiamiento, hay diversos elementos a considerar …

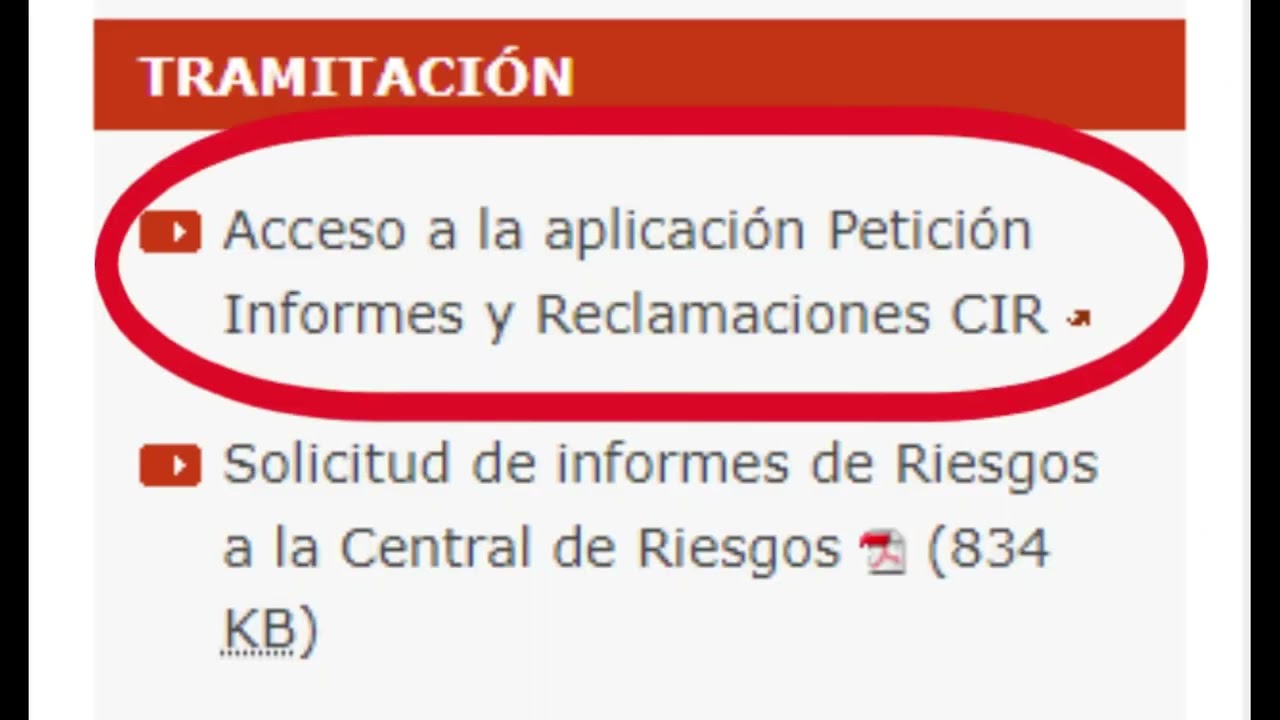

El CIRBE (Central de Información de Riesgos del Banco de España) es una base de datos gestionada por el Banco de España que recopila información sobre los riesgos financieros a los que están expuestas las …

La experiencia de que el cajero automático se trague tu tarjeta puede ser estresante y confusa. En este artículo, te brindaremos toda la información que necesitas saber sobre qué hacer en esta situación inesperada. ¿Por …

En la vida, a menudo nos enfrentamos a situaciones que desafían nuestra paciencia y nuestra capacidad de espera. Uno de los momentos más cruciales en la vida de un extranjero es cuando su expediente de …

¿Estás considerando cancelar tu seguro con Mutua Madrileña y no estás seguro de cómo proceder? Dar de baja un seguro puede resultar un proceso confuso si no se conocen los pasos adecuados a seguir. En …